令和3年度市・県民税の税制改正のお知らせ

令和3年度から改正される市・県民税に関する主な税制改正をお知らせします。

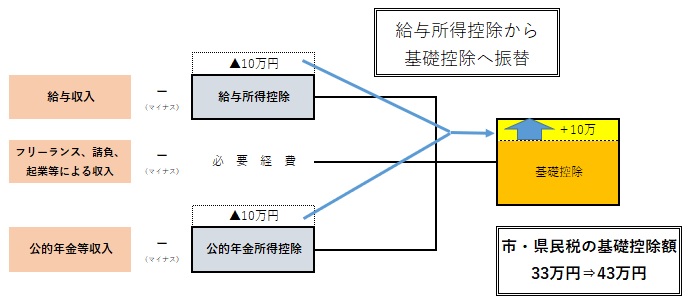

1 「働き方改革」を後押しする、市・県民税等の改正

働き方の多様化を踏まえ「働き方改革」を後押しする観点から、給与所得控除・公的年金等控除の制度の見直しを図りつつ、一部を基礎控除に振り替えるなどの改正が行われます。

(1)基礎控除の見直し

- 控除額が一律10万円引き上げられます。

- 合計所得金額が2,400万円を超える人は、基礎控除額が段階的に減少し、合計所得金額が2,500万円を超える人は基礎控除の適用がなくなります。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 |

29万円 |

|

2,450万円超2,500万円以下 |

15万円 |

|

2,500万円超 |

なし |

(注)令和2年度までの基礎控除は一律33万円となります。

(2)給与所得控除の見直し

- 給与所得控除額が一律10万円引き下げられます。

- 給与所得控除の上限額が195万円、適用される給与等の収入金額850万円となります。

| 収入金額 | 所得金額 |

|---|---|

| 55万1,000円未満 | 0円 |

|

55万1,000円以上161万9,000円未満 |

収入金額-55万円 |

|

161万9,000円以上162万円未満 |

106万9,000円 |

|

162万円以上162万2,000円未満 |

107万円 |

|

162万2,000円以上162万4,000円未満 |

107万2,000円 |

|

162万4,000円以上162万8,000円未満 |

107万4,000円 |

|

162万8,000円以上180万未満(注) |

収入金額×60パーセント+10万円 |

|

180万円以上360万未満(注) |

収入金額×70パーセント-8万円 |

|

360万円以上660万未満(注) |

収入金額×80パーセント-44万円 |

|

660万円以上850万未満 |

収入金額×90パーセント-110万円 |

| 850万円以上 |

収入金額-195万円 |

(注)該当する収入金額については、次の算式により計算した金額を収入金額として計算してください。収入金額÷4,000(小数点以下切り捨て)×4,000

(3)公的年金等控除の見直し

- 公的年金所得控除額が一律10万円引き下げられます。

- 公的年金等の収入金額が1,000万円を超える場合、控除額の上限が195万5千円となります。

- 公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下の場合は控除額を上記(1)及び(2)の見直し後の控除額から一律10万円、2,000万円を超える場合の控除額を上記(1)及び(2)の見直し後の控除額から一律20万円、それぞれ引き下げられます。

改正後の公的年金等所得額の計算

| 収入金額 | 合計所得金額1,000万円以下 | 合計所得金額1,000万円超2,000万円以下 | 合計所得金額2,000万円超 |

|---|---|---|---|

| 130万円未満 | 収入金額-60万円 | 収入金額-50万円 | 収入金額-40万円 |

| 130万円以上410万円未満 | 収入金額×75パーセント-27万5,000円 | 収入金額×75パーセント-17万5,000円 | 収入金額×75パーセント-7万5,000円 |

| 410万円以上770万円未満 | 収入金額×85パーセント-68万5,000円 | 収入金額×85パーセント-58万5,000円 | 収入金額×85パーセント-48万5,000円 |

| 770万円以上1,000万円未満 | 収入金額×95パーセント-145万5,000円 | 収入金額×95パーセント-135万5,000円 | 収入金額×95パーセント-125万5,000円 |

| 1,000万円以上 | 収入金額-195万5,000円 | 収入金額-185万5,000円 | 収入金額-175万5,000円 |

| 収入金額 | 合計所得金額1,000万円以下 | 合計所得金額1,000万円超2,000万円以下 | 合計所得金額2,000万円超 |

|---|---|---|---|

| 330万円未満 | 収入金額-110万円 | 収入金額-100万円 | 収入金額-90万円 |

| 330万円以上410万円未満 | 収入金額×75パーセント-27万5,000円 | 収入金額×75パーセント-17万5,000円 | 収入金額×75パーセント-7万5,000円 |

| 410万円以上770万円未満 | 収入金額×85パーセント-68万5,000円 | 収入金額×85パーセント-58万5,000円 | 収入金額×85パーセント-48万5,000円 |

| 770万円以上1,000万円未満 | 収入金額×95パーセント-145万5,000円 | 収入金額×95パーセント-135万5,000円 | 収入金額×95パーセント-125万5,000円 |

| 1,000万円以上 | 収入金額-195万5,000円 | 収入金額-185万5,000円 | 収入金額-175万5,000円 |

2 所得金額調整控除の創設

給与所得控除と公的年金等控除の見直しにより、次の条件に該当する人の負担が生じないように、給与所得から所得金額調整控除が控除されます。

(1)給与所得控除の見直しに伴い、子育て・介護世帯に負担増とならないようにします。

適用条件

給与等の収入金額が850万円を超え、かつ次のいずれかに該当

- 本人が特別障害者に該当する

- 特別障害者に該当する同一生計配偶者又は扶養親族を有する

- 23歳未満の扶養親族を有する

所得金額調整控除額

給与等の収入金額が1,000万円以下

(給与等の収入金額ー850万円)×10パーセント(1円未満の端数切り上げ)

給与等の収入金額が1,000万円超

15万円

(2)給与所得控除、公的年金等控除から基礎控除へ控除が振り替えられることに伴い、給与所得と年金所得の双方を有する人が負担増とならないようにします。

適用条件

給与所得と公的年金所得の双方があり、双方の合計所得が10万円超

所得金額調整控除額

給与所得控除後の給与等の金額(注1)及び公的年金等に係る雑所得の金額(注1)の合計額から10万円を控除した残額

(注1)10万円を超える場合は10万円

(注2)(1)と(2)の両方に該当する場合は、(1)の控除の適用後に(2)の控除が適用されます。

3 給与所得控除・公的年金等控除・基礎控除見直し等に伴う措置

給与所得控除・公的年金等控除・基礎控除見直しにより、次の所得控除などを適用するための合計所得金額要件が引き上げられます。

(1)改正後の所得控除適用範囲

| 要件 | 所得金額 | 給与収入換算 (令和2年度と同額) |

|---|---|---|

| 同一生計配偶者 | 48万円以下 | 103万円以下 |

| 扶養控除 | 48万円以下 | 103万円以下 |

| 配偶者特別控除 | 48万円超 133万円以下 | 103万円超 201万6千円未満 |

| 勤労学生控除 | 75万円以下 | 130万円以下 |

(2)改正後の非課税基準

【1】障害者、未成年者、寡婦・ひとり親に対する非課税措置基準

| 要件 | 所得金額 | 給与収入換算 (令和2年度と同額) |

|---|---|---|

| 非課税限度額 | 135万円以下 | 204万3,999円以下 |

【2】 均等割・所得割非課税の基準

| 改正後 | 給与収入換算 (令和2年度と同額) | |

|---|---|---|

| 均等割の非課税基準 | 35万円×(本人+同一生計配偶者+扶養親族数) +21万円※+10万円 |

単身者の場合 100万円 |

| 所得割の非課税基準 | 35万円×(本人+同一生計配偶者+扶養親族数) +32万円※+10万円 |

単身者の場合 100万円 |

※+21万円、+32万円は同一生計配偶者・扶養親族があるときのみ

(地方税法施行令47の2)

(3)その他の改正

| 改正前 | 改正後 | |

|---|---|---|

| 家内労働者等の事業所得等の所得計算の特例 について必要経費に算入する金額の最低保証額 |

65万円 | 55万円 |

| 青色申告特別控除(65万円控除) | 65万円 | 55万円※ |

※電子申告等の要件を満たした場合は、控除額を65万円とする特例あり

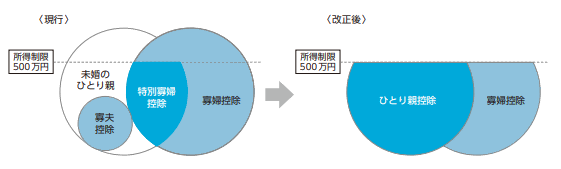

4 未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

すべてのひとり親家庭に対して公平な税制となるよう、寡婦・寡夫控除について、次のとおり見直します。

いずれの控除も、次の場合は対象外となります。

- 合計所得金額が500万円超

- 住民票の続柄に「夫(未届)」「妻(未届)」の記載がある人

| 控除 | 要件 | 控除額 |

|---|---|---|

| ひとり親控除 | 婚姻歴や性別にかかわらず、生計を一にする子 (総所得金額等が48万円以下)がいる単身者 |

30万円 |

| 寡婦控除 | 上記以外の寡婦 ・夫と離婚し、子以外の扶養親族がいる ・夫と死別した |

26万円 |

| 配偶関係が死別の場合で本人所得500万円以下 | 配偶関係が死別の場合で本人所得500万円超 | 配偶関係が離別の場合で本人所得500万円以下 | 配偶関係が離別の場合で本人所得500万円超 | 配偶関係が未婚のひとり親の場合で本人所得500万円以下 | 配偶関係が未婚のひとり親の場合で本人所得500万円超 | |

|---|---|---|---|---|---|---|

| 扶養親族有で子の場合 | 30万円 | なし | 30万円 |

なし |

30万円 |

なし |

| 扶養親族有で子以外の場合 | 26万円 |

なし |

26万円 |

なし |

なし |

なし |

| 扶養親族無の場合 | 26万円 |

なし |

なし |

なし |

なし |

なし |

| 配偶関係が死別の場合で本人所得500万円以下 | 配偶関係が死別の場合で本人所得500万円超 | 配偶関係が離別の場合で本人所得500万円以下 | 配偶関係が離別の場合で本人所得500万円超 | 配偶関係が未婚のひとり親の場合で本人所得500万円以下 | 配偶関係が未婚のひとり親の場合で本人所得500万円超 | |

|---|---|---|---|---|---|---|

| 扶養親族有で子の場合 | 30万円 |

なし |

30万円 |

なし |

30万円 |

なし |

| 扶養親族有で子以外の場合 |

なし |

なし |

なし |

なし |

なし |

なし |

| 扶養親族無の場合 |

なし |

なし |

なし |

なし |

なし |

なし |

5 その他の申告の際の注意点

(1)医療費控除の際は明細書の作成・添付を

平成30年度から、医療費控除に係る申告の際、医療費控除の明細書又はセルフメディケーション税制の明細書を申告の際に添付しなければならないこととなりました。令和元年度までは医療費の領収書等を添付・提示も経過措置として認められていましたが、令和3年度の申告では、明細書の添付がないと医療費控除を受けることはできませんので注意してください。

(2)指定行事の中止等により生じた入場料金等払戻請求権を放棄した場合の寄附金控除

新型コロナウイルス感染症の拡大防止に向けた措置により、政府の自粛要請等を受けて中止、延期又は規模の縮小(以下「中止等」という。)となったイベントについて、チケット等を購入した個人がその払戻しを受けることを辞退した場合に、他の寄附金控除と同様の税負担の軽減を受けることができる特別措置が講じられることとなりました。

対象となるのは、中止等となったイベントのうち一定の要件を満たし文部科学大臣が指定したイベントです。

手続き等は文化庁ホームページをご覧ください。

このページについて、ご意見をお聞かせください

このページに関するお問い合わせ

市民税課(賦課班)

住所:〒252-5277 中央区中央2-11-15 市役所第2別館1階

電話:042-769-8221 ファクス:042-769-7038

市民税課(賦課班)へのメールでのお問い合わせ専用フォーム